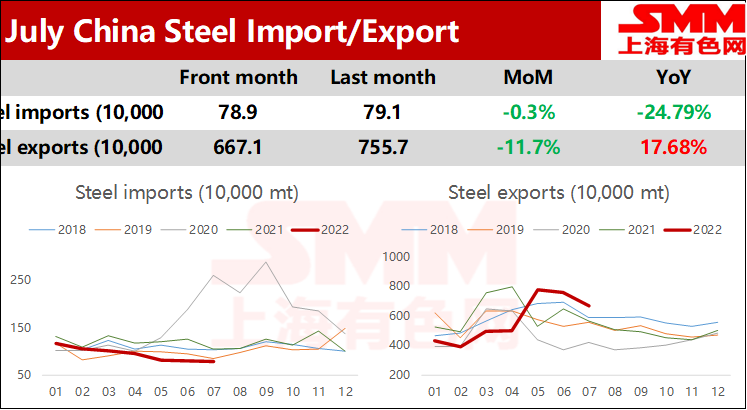

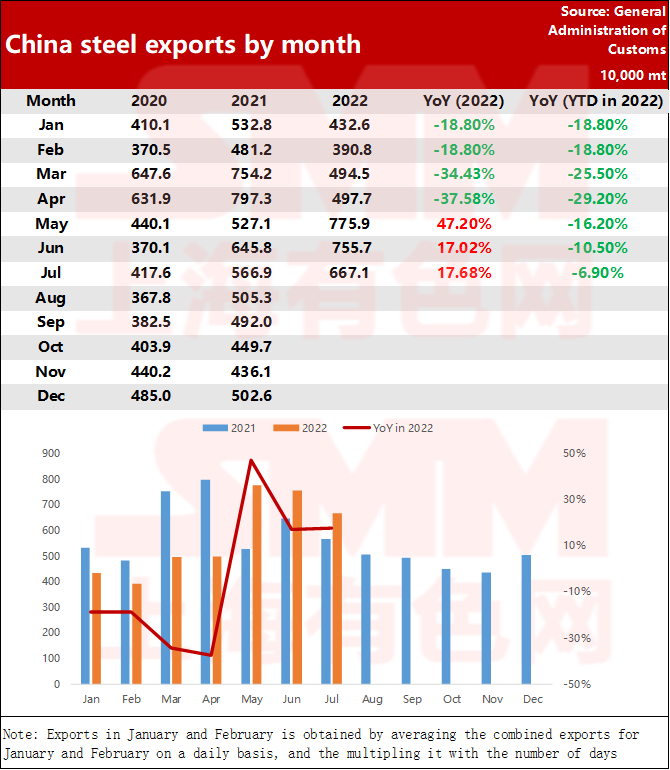

По данным Главного таможенного управления, в июле 2022 года Китай экспортировал 6,671 млн тонн стали, что на 886 000 тонн меньше, чем в предыдущем месяце, и увеличилось на 17,7% в годовом исчислении; совокупный экспорт с января по июль составил 40,073 млн тонн, что на 6,9% меньше, чем в прошлом году.

ШАНХАЙ, 9 августа (СММ) – По данным Главного таможенного управления, в июле 2022 года Китай экспортировал 6,671 млн тонн стали, что на 886 тыс. тонн меньше, чем в предыдущем месяце, и больше, чем в прошлом году, на 17,7 млн тонн. %; совокупный экспорт с января по июль составил 40,073 млн тонн, что на 6,9% меньше, чем в прошлом году.

В июле Китай импортировал 789 000 тонн стали, что на 2 000 тонн меньше, чем в предыдущем месяце, а годовое снижение составило 24,9%; совокупный импорт с января по июль составил 6,559 млн тонн, что на 21,9% меньше, чем в прошлом году.

Экспорт стали из Китая продолжает снижаться, а спрос за рубежом остается вялым

В 2022 году, после того как объем экспорта стали из Китая достиг в мае максимума с начала года, он сразу же перешел в нисходящий канал. Ежемесячный объем экспорта в июле упал до 6,671 млн тонн. Сталелитейный сектор находится на сезонном минимуме в Китае и за рубежом, о чем свидетельствует вялый спрос со стороны обрабатывающих секторов. А заказы в Азии, Европе и США не показывают никаких признаков улучшения. Кроме того, из-за слабого конкурентного преимущества экспортных котировок Китая по сравнению с Турцией, Индией и другими странами, а также из-за других факторов, экспорт стали в июле продолжил снижаться.

Импорт стали в Китай в июле достиг 15-летнего минимума

Что касается импорта, импорт стали в июле снова немного снизился по сравнению с предыдущим месяцем, а ежемесячный объем импорта достиг нового минимума за 15 лет. Одной из причин является растущее понижательное давление на китайскую экономику. Спрос на терминалы, во главе которого стоят недвижимость, инфраструктура и производство, показал плохие результаты. В июле индекс PMI отечественного производственного сектора упал до 49,0, что указывает на спад. Кроме того, рост предложения по-прежнему намного опережает спрос, поэтому импорт стали в Китай снижается шесть месяцев подряд.

Перспективы импорта и экспорта стали

Ожидается, что в будущем зарубежный спрос усилит слабость. С преодолением медвежьих настроений, вызванных текущим раундом повышения ставок ФРС, цены на сталь во многих странах мира постепенно демонстрируют тенденцию к стабилизации. А разрыв между внутренними котировками и экспортными ценами в Китае сократился после текущего витка ценового спада.

На примере горячекатаного рулона (HRC) по состоянию на 8 августа цена FOB на HRC для экспорта в Китае составляла $610/т, в то время как средняя внутренняя цена составляла 4075,9 юаней/т, по данным SMM, а цена разница составила около 53,8 юаня/т, что на 145,25 юаня/т ниже спреда в 199,05 юаня/т, зафиксированного 5 мая. На фоне слабого спроса как в Китае, так и за рубежом сужение спреда, несомненно, ослабит энтузиазм экспортеров стали. . Согласно последнему исследованию SMM, экспортные заказы, полученные отечественными сталелитейными заводами горячей прокатки в Китае, в августе все еще были невысокими. Кроме того, учитывая влияние целевого показателя сокращения производства стали в Китае и политики ограничения экспорта, ожидается, что экспорт стали продолжит снижаться в августе.

Что касается импорта, импорт стали в Китай в последние годы оставался на низком уровне. Учитывая, что во второй половине этого года с помощью более сильных и точных мер макроконтроля в стране ожидается сильное восстановление экономики Китая, а также улучшатся условия потребления и производства в различных отраслях. Однако из-за одновременного ослабления внутреннего и зарубежного спроса на текущем этапе международные цены на сталь в разной степени упали, а разница в ценах в Китае и за рубежом значительно сократилась. SMM прогнозирует, что последующий импорт стали в Китай может в некоторой степени восстановиться. Но из-за медленных темпов восстановления фактического внутреннего спроса возможности для роста импорта могут быть относительно ограниченными.

Время публикации: 01 сентября 2022 г.