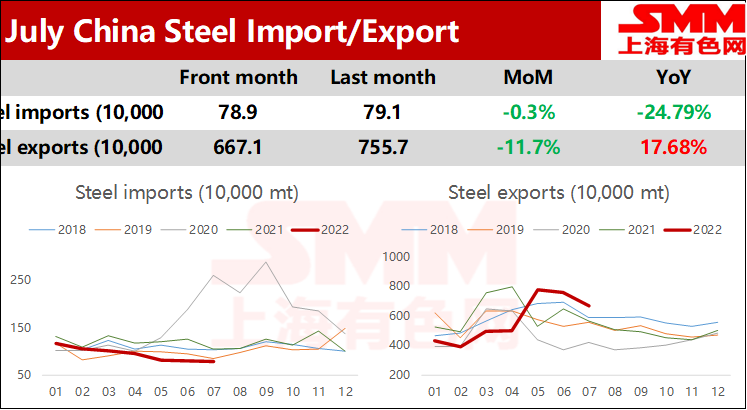

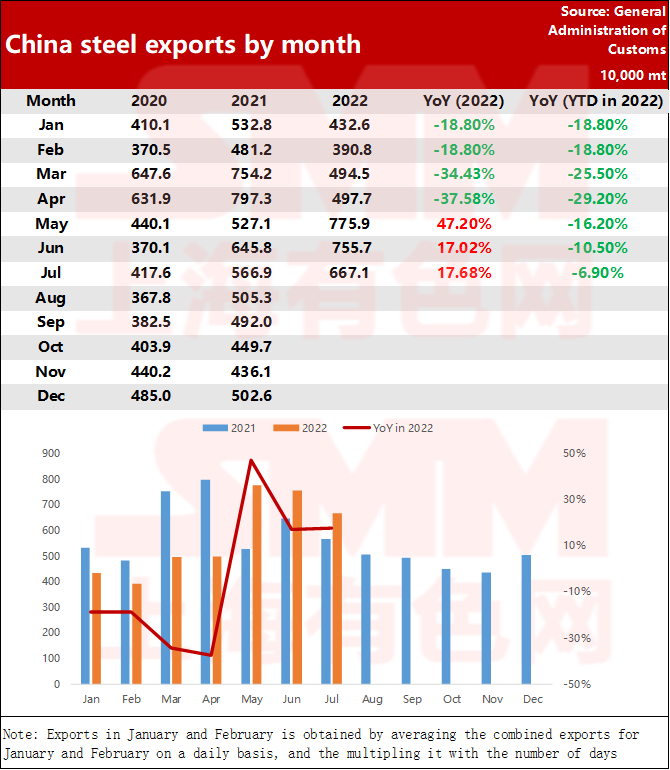

Segundo os datos da Administración Xeral de Aduanas, en xullo de 2022 China exportou 6,671 millóns de toneladas de aceiro, unha caída de 886.000 toneladas respecto ao mes anterior e un incremento interanual do 17,7%; as exportacións acumuladas de xaneiro a xullo foron de 40,073 millóns de toneladas, o que supón un descenso interanual do 6,9%.

SHANGHAI, 9 ago (SMM) - Segundo datos da Administración Xeral de Aduanas, en xullo de 2022, China exportou 6,671 millóns de toneladas de aceiro, unha caída de 886.000 toneladas con respecto ao mes anterior e un aumento interanual de 17,7 %; as exportacións acumuladas de xaneiro a xullo foron de 40,073 millóns de toneladas, o que supón un descenso interanual do 6,9%.

En xullo, China importou 789.000 toneladas de aceiro, un descenso de 2.000 toneladas con respecto ao mes anterior, e un dr interanual do 24,9%; as importacións acumuladas de xaneiro a xullo foron de 6,559 millóns de toneladas, o que supón un descenso interanual do 21,9%.

As exportacións de aceiro de China seguen a diminuír e a demanda no exterior permanece lenta

En 2022, despois de que o volume de exportación de aceiro de China alcanzase o máximo do ano en maio, entrou inmediatamente na canle descendente. O volume de exportacións mensuais en xullo caeu ata os 6,671 millóns de toneladas. O sector siderúrxico atópase no mínimo estacional en China e no estranxeiro, evidenciado pola escasa demanda dos sectores de fabricación posteriores. E os pedidos en Asia, Europa e Estados Unidos non mostran sinais de mellora. Ademais, debido á débil vantaxe competitiva das cotizacións de exportación de China en comparación con Turquía, India e outros países, ademais doutros factores, as exportacións de aceiro continuaron diminuíndo en xullo.

As importacións de aceiro de China alcanzaron un mínimo de 15 anos en xullo

En canto ás importacións, as importacións de aceiro volveron caer lixeiramente en xullo en comparación co mes anterior, e o volume de importación mensual alcanzou un novo mínimo en 15 anos. Unha das razóns é a crecente presión á baixa sobre a economía chinesa. A demanda terminal, liderada polo sector inmobiliario, infraestruturas e manufactura, tivo un mal desempeño. En xullo, o PMI de fabricación nacional caeu ata 49,0, unha lectura que indica unha contracción. Ademais, o crecemento da oferta aínda é moito máis rápido que a demanda, polo que as importacións de aceiro de China caeron durante seis meses consecutivos.

Perspectivas de importación e exportación de aceiro

No futuro, espérase que a demanda no exterior estenda a debilidade. Coa dixestión do sentimento bajista causado pola actual rolda de subas de tipos da Fed, os prezos do aceiro en moitos lugares do mundo mostraron gradualmente unha tendencia de estabilización. E a diferenza entre as cotizacións nacionais e os prezos de exportación en China reduciuse despois da actual caída de prezos.

Tomando como exemplo a bobina laminada en quente (HRC), a partir do 8 de agosto, o prezo FOB de HRC para a exportación era de 610 $/ton en China, mentres que o prezo medio interno situouse en 4.075,9 yuan/ton, segundo SMM, e o prezo. A diferenza foi duns 53,8 yuan/ton, 145,25 yuan/ton menos en comparación co diferencial de 199,05 yuan/ton rexistrado o 5 de maio. No contexto dunha demanda débil tanto en China como no estranxeiro, a redución da diferenza reducirá sen dúbida o entusiasmo dos exportadores de aceiro. . Segundo a última investigación de SMM, os pedidos de exportación recibidos polas fábricas de aceiro de laminación en quente nacionais en China aínda eran mediocres en agosto. Ademais, tendo en conta o impacto do obxectivo de redución da produción de aceiro bruto en China e as políticas de restrición das exportacións, espérase que as exportacións de aceiro continúen diminuíndo en agosto.

En canto ás importacións, as importacións de aceiro de China mantivéronse nun nivel baixo nos últimos anos. Tendo en conta que no segundo semestre deste ano, coa axuda das medidas de macrocontrol máis fortes e precisas do país, espérase que a economía chinesa se recupere fortemente e que tamén mellorarán as condicións de consumo e produción de varias industrias. Non obstante, debido ao debilitamento simultáneo da demanda interna e no exterior na fase actual, os prezos internacionais do aceiro caeron en diferentes graos e a diferenza de prezos en China e no estranxeiro reduciuse significativamente. SMM prevé que as importacións de aceiro posteriores de China poden recuperarse ata certo punto. Pero limitado polo lento ritmo de recuperación da demanda interna real, o espazo para o crecemento das importacións pode ser relativamente limitado.

Hora de publicación: 01-09-2022