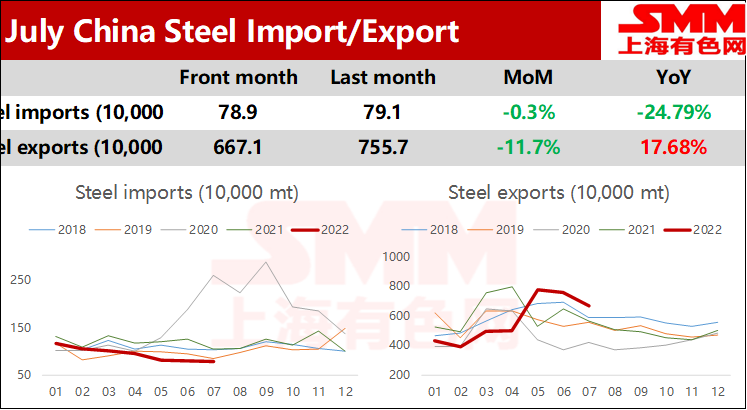

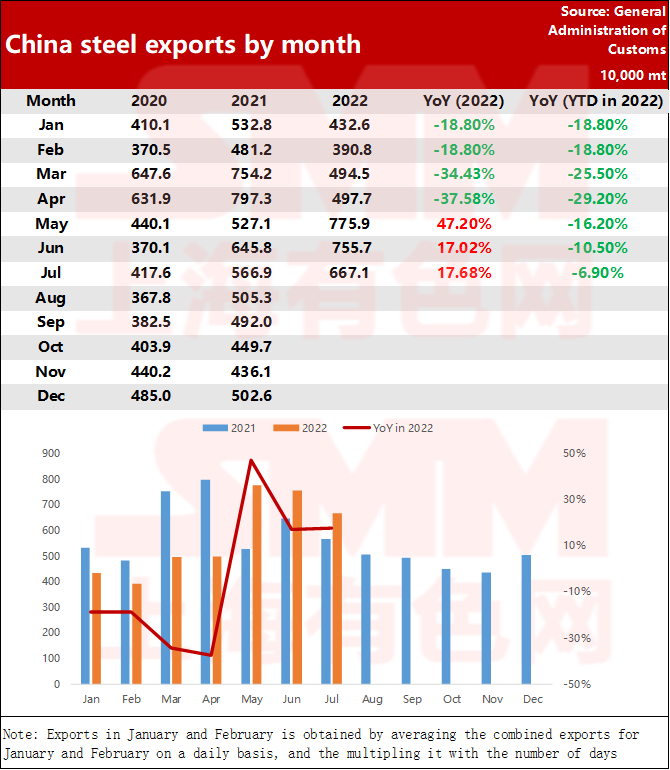

Ifølge data fra General Administration of Customs eksporterede Kina i juli 2022 6,671 millioner mt stål, et fald på 886.000 mt fra den foregående måned og en år-til-år stigning på 17,7%; den kumulative eksport fra januar til juli var 40,073 mio. ton, et fald på 6,9% år-til-år.

SHANGHAI, 9. august (SMM) - Ifølge data fra General Administration of Customs eksporterede Kina i juli 2022 6,671 millioner mt stål, et fald på 886.000 mt fra den foregående måned og en år-til-år-stigning på 17,7 %; den kumulative eksport fra januar til juli var 40,073 mio. ton, et fald på 6,9% år-til-år.

I juli importerede Kina 789.000 mt stål, et fald på 2.000 mt i forhold til den foregående måned, og en år-til-år dr på 24,9%; den kumulative import fra januar til juli var 6,559 mio. ton, et år-til-år fald på 21,9%.

Kinas ståleksport fortsætter med at falde, mens den oversøiske efterspørgsel forbliver træg

I 2022, efter at Kinas ståleksportmængde nåede det højeste niveau i maj, gik det straks ind i den nedadgående kanal. Den månedlige eksportmængde i juli faldt til 6,671 mio. Stålsektoren er i det sæsonmæssige lavpunkt i Kina og i udlandet, hvilket fremgår af en træg efterspørgsel fra downstream-produktionssektorer. Og ordrerne i Asien, Europa og USA viser ingen tegn på forbedring. På grund af den svage konkurrencefordel ved Kinas eksportnoteringer sammenlignet med Tyrkiet, Indien og andre lande ud over andre faktorer, fortsatte ståleksporten med at falde i juli.

Kinas stålimport ramte et lavpunkt i 15 år i juli

Importmæssigt faldt stålimporten en smule igen i juli i forhold til måneden før, og den månedlige importmængde ramte et nyt lavpunkt på 15 år. En af årsagerne er det stigende nedadgående pres på kinesisk økonomi. Terminalefterspørgslen, ledet af fast ejendom, infrastruktur og produktion, klarede sig dårligt. I juli faldt PMI for indenlandsk fremstilling til 49,0, hvilket tyder på et fald. Derudover er væksten på udbudssiden stadig meget hurtigere end efterspørgslen, hvorfor Kinas stålimport er faldet i seks på hinanden følgende måneder.

Udsigter for import og eksport af stål

I fremtiden forventes den oversøiske efterspørgsel at udvide svagheden. Med fordøjelsen af den bearish-stemning forårsaget af den nuværende runde af Fed-renteforhøjelser har stålpriserne mange steder rundt om i verden gradvist vist en tendens til at stabilisere sig. Og kløften mellem indenlandske priser og eksportpriser i Kina er blevet mindre efter den nuværende runde af prisfald.

Tager man varmvalset coil (HRC) som et eksempel, var FOB-prisen for HRC til eksport den 8. august $610/mt i Kina, mens den indenlandske gennemsnitspris var 4075,9 yuan/mt ifølge SMM, og prisen forskellen var omkring 53,8 yuan/mt, et fald på 145,25 yuan/mt sammenlignet med spændet på 199,05 yuan/mt registreret den 5. maj. På baggrund af svag efterspørgsel både i Kina og i udlandet vil det indsnævrede spænd utvivlsomt dæmpe ståleksportørernes entusiasme . Ifølge den seneste SMM-undersøgelse var eksportordrerne modtaget af indenlandske varmvalsede stålværker i Kina stadig mangelfulde i august. I betragtning af virkningen af reduktionsmålet for råstålproduktionen i Kina og eksporttilbageholdenhed forventes det desuden, at ståleksporten vil fortsætte med at falde i august.

Med hensyn til import har Kinas stålimport holdt sig på et lavt niveau i de seneste år. I betragtning af, at den kinesiske økonomi i andet halvår af dette år, ved hjælp af landets stærkere og mere præcise makrokontrolforanstaltninger, forventes at komme sig kraftigt, og forbrugs- og produktionsforholdene i forskellige industrier vil også forbedres. Men på grund af den samtidige svækkelse af indenlandsk og udenlandsk efterspørgsel på nuværende tidspunkt er de internationale stålpriser faldet i forskellig grad, og prisforskellen i Kina og i udlandet er indsnævret betydeligt. SMM forudser, at Kinas efterfølgende stålimport kan komme sig til en vis grad. Men begrænset af det langsomme opsving i den faktiske indenlandske efterspørgsel kan pladsen til importvækst være relativt begrænset.

Indlægstid: 01-01-2022